生成式AI投资转向消费级应用:下一个千亿级独角兽将从何处诞生?

摘要:

生成式AI浪潮持续升温,风险投资持续涌入。2024年第三季度,全球风险投资总额达665亿美元,其中近190亿美元流向AI领域,占比高达28%。投资风向正从基础模型研发转向消费级AI...

摘要:

生成式AI浪潮持续升温,风险投资持续涌入。2024年第三季度,全球风险投资总额达665亿美元,其中近190亿美元流向AI领域,占比高达28%。投资风向正从基础模型研发转向消费级AI... 生成式AI浪潮持续升温,风险投资持续涌入。2024年第三季度,全球风险投资总额达665亿美元,其中近190亿美元流向AI领域,占比高达28%。投资风向正从基础模型研发转向消费级AI应用。硅谷知名孵化器a16z等机构已将消费级AI应用列为重点投资方向,认为其有潜力重塑从旅游到网购等多种消费行为。

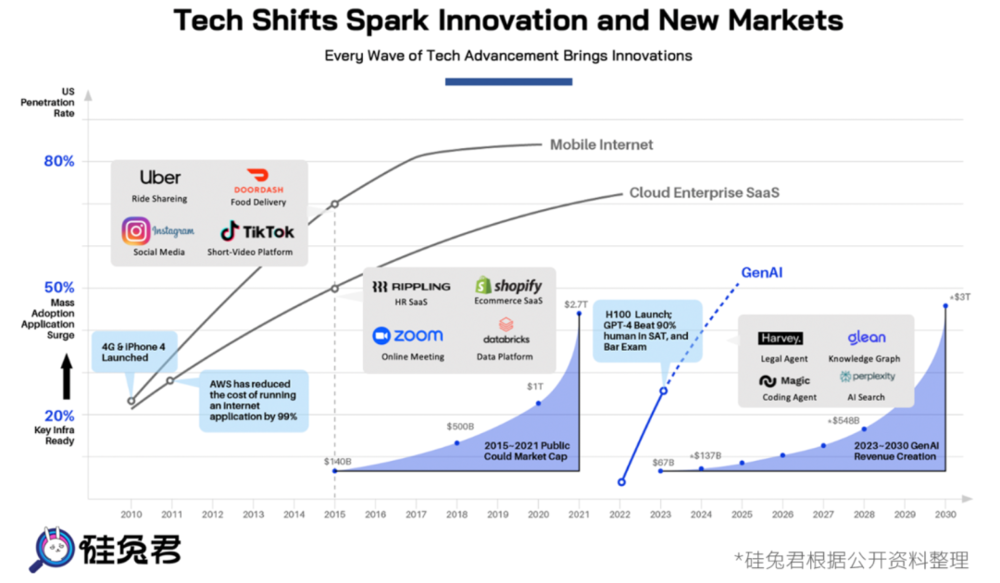

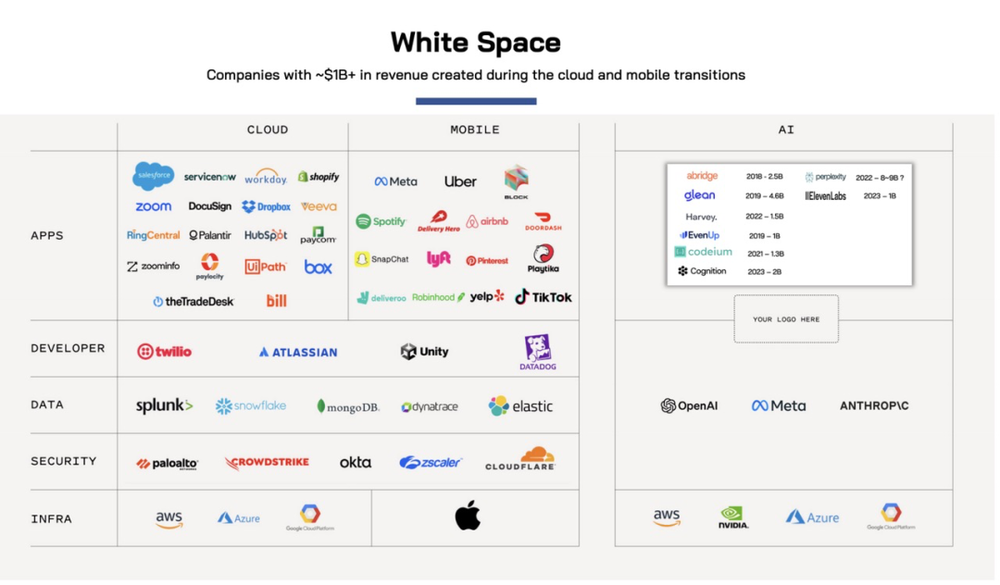

消费级AI应用爆发前夜:基础设施逐渐完善 类似移动互联网和云计算浪潮,生成式AI也经历了基础设施建设阶段。目前,GenAI所需的基础设施日渐完善,应用爆发正处于关键窗口期。虽然目前尚未出现收入超过10亿美元的消费级AI企业,但参考以往技术浪潮,早期投资机构仍看好这一领域的投资回报。

两类消费级AI企业及发展策略 消费级AI企业主要分为两类:一类直接向用户提供产品或服务,另一类则通过网络或内容吸引用户,并通过广告变现。消费级AI能够个性化高端服务,降低专业技术门槛,并在教育、心理咨询等领域提供全天候定制化服务。

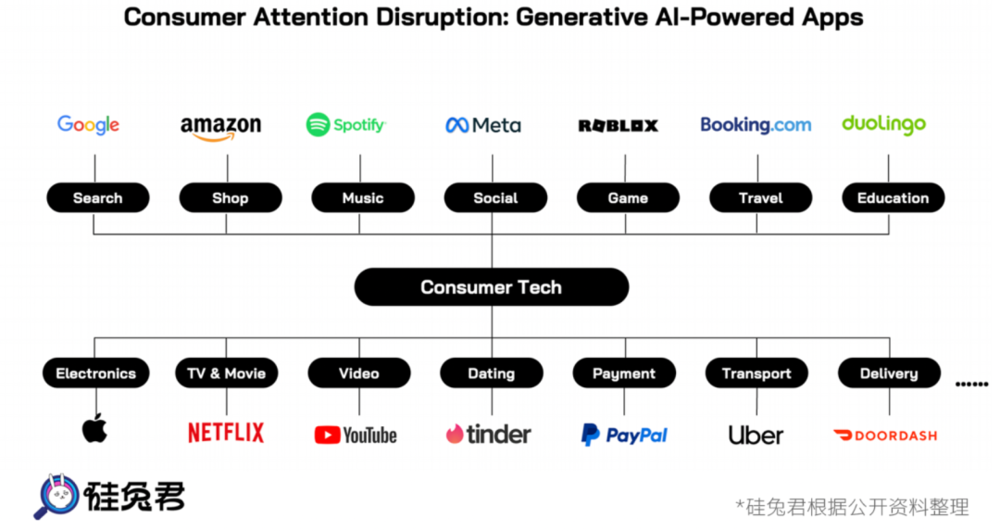

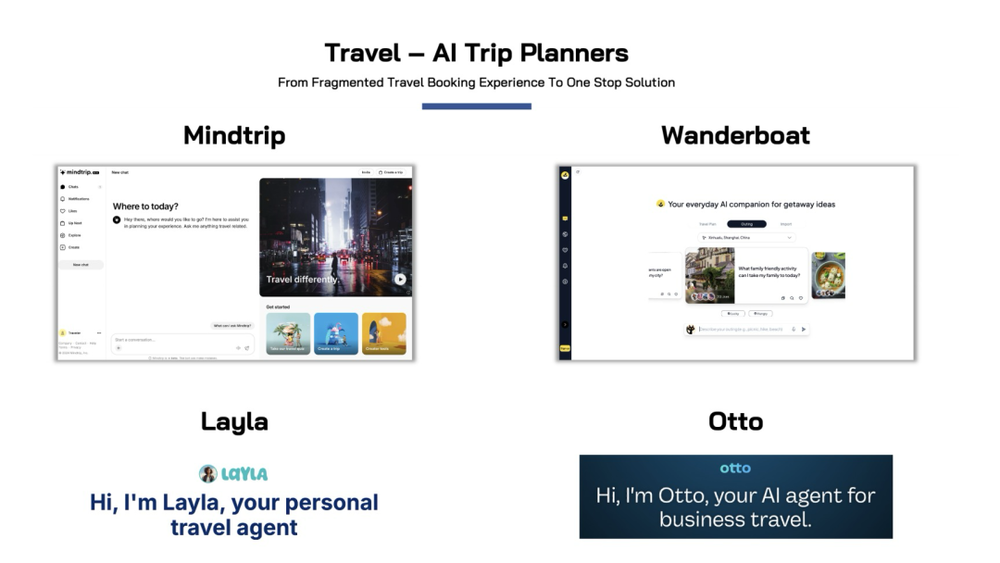

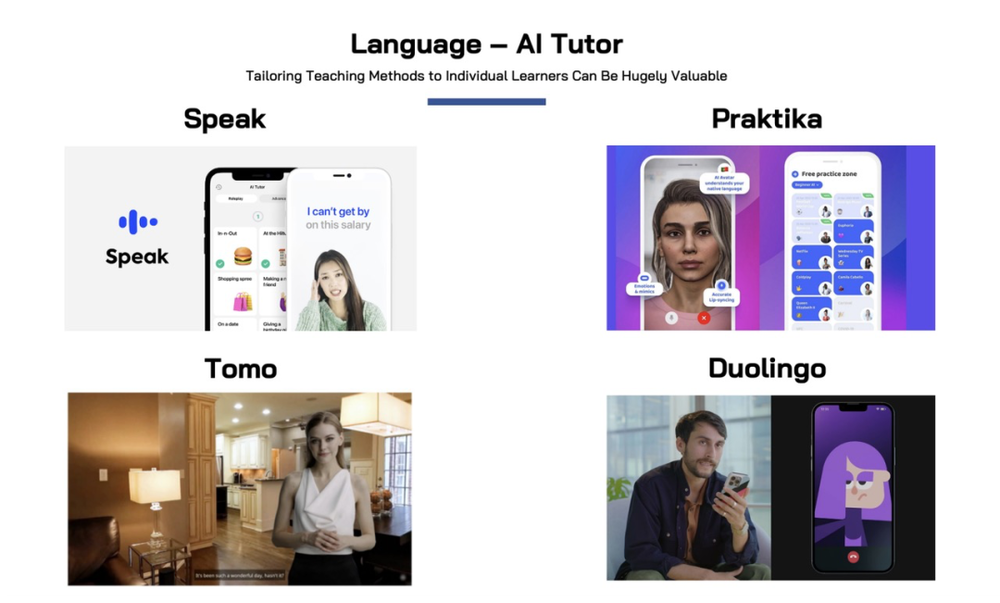

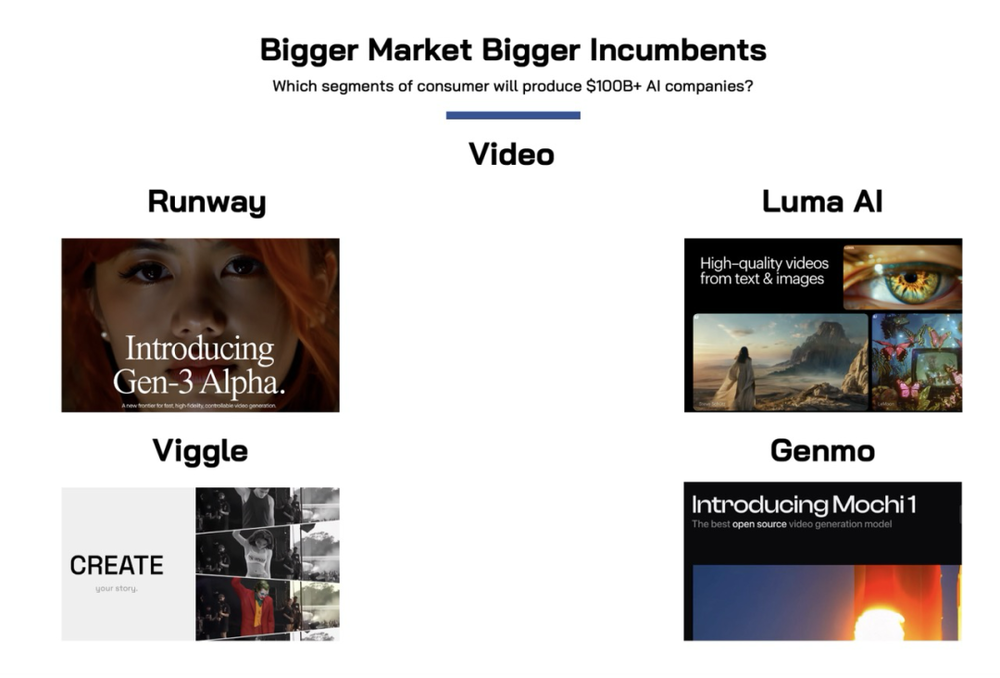

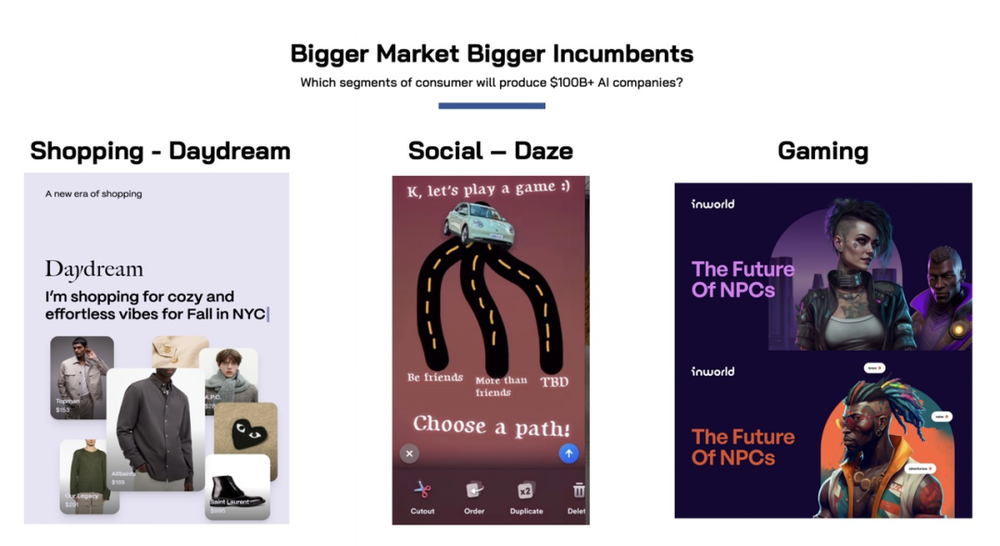

消费级AI投资升温,六大赛道蕴藏机遇 尽管面向企业客户的AI应用发展迅速,但面向消费者的应用相对滞后。旅行、语言学习、视频制作、购物、社交和游戏六大赛道被认为是消费级AI最具增长潜力的领域,部分AI创企已初具规模。文章分别介绍了各个赛道的代表性企业及发展现状,例如:

旅行赛道:Wanderboat、Mindtrip等AI旅行规划平台; 语言学习赛道:Tomo、Speak、Praktika等AI语言学习应用; 视频赛道:Runway、Luma AI、Viggle等AI视频生成工具; 购物赛道:Daydream等AI购物搜索平台; 游戏赛道:Inworld AI、Series AI等AI游戏开发公司; 社交赛道:Daze等GenAI社交应用。

结语:挑战与机遇并存 消费级AI市场增长迅速,但同时也面临着巨头公司快速复制和竞争的压力。新的百亿级、千亿级企业将从这场竞争中脱颖而出。

发表评论