中金:上调小米目标价至50.4港元,看好汽车业务及端侧AI发展

摘要:

中金公司发布研报,上调小米集团-W(01810)目标价57.5%至50.4港元,维持“跑赢行业”评级。基于对小米汽车业务盈利能力和端侧AI发展空间的信心,中金上调了小米2024年和...

摘要:

中金公司发布研报,上调小米集团-W(01810)目标价57.5%至50.4港元,维持“跑赢行业”评级。基于对小米汽车业务盈利能力和端侧AI发展空间的信心,中金上调了小米2024年和... 中金公司发布研报,上调小米集团-W(01810)目标价57.5%至50.4港元,维持“跑赢行业”评级。基于对小米汽车业务盈利能力和端侧AI发展空间的信心,中金上调了小米2024年和2025年的经调整净利润预测,并新增了2026年的预测。

核心观点及预测:

- 第四季度业绩强劲:预计小米集团2024年第四季度收入同比增长34.3%至3639.3亿元,经调整净利润同比增长35.9%至66.7亿元(包含8亿元汽车及创新业务亏损)。智能手机出货量稳中有增,中国市场同比快速增长,主要受益于小米15等新机型的亮眼表现。IoT收入预计同比增长48.7%至302.5亿元,互联网收入预计同比增长16.7%至91.92亿元。

- 汽车业务毛利率提升:预计第四季度小米汽车交付量约7万台,收入174亿元,毛利率环比提升2.7ppt至19.8%。中金看好2025年SU7 Ultra和YU7的上市,将进一步推动汽车业务增长。

- 端侧AI带来长期增长空间: 中金认为小米凭借“人车家”全生态的闭环模式,以及澎湃OS 2‘超级小爱’的推出,将在端侧AI蓬勃发展的未来占据有利地位。

- 风险提示:全球宏观经济下行可能影响智能手机和IoT产品需求;智能汽车销量可能低于预期。

深度解读:

这份研报体现出中金对小米未来发展,特别是汽车业务和端侧AI的积极预期。 小米汽车业务的高毛利率以及即将发布的新车型,是中金上调目标价的重要因素。 此外,小米在AIoT领域的布局和技术积累,也使其在端侧AI竞争中拥有优势。

然而,投资者也需要关注报告中提到的风险因素。全球经济环境的不确定性以及智能汽车市场竞争的激烈程度,都可能影响小米未来的业绩表现。

区块链角度分析:

虽然这份研报并未直接提及区块链技术,但我们可以从几个方面探讨其潜在关联:

- 数据安全与隐私: 小米在IoT和汽车领域积累了大量用户数据,区块链技术可以为这些数据提供更安全可靠的存储和管理方案,提升数据隐私保护水平。

- 供应链管理: 区块链技术可以提升小米供应链的透明度和效率,追踪产品从生产到销售的全过程,降低供应链风险。

- 数字资产与NFT: 未来,小米可以探索将区块链技术应用于数字资产管理、NFT发行等领域,拓展新的商业模式。

总而言之,中金对小米的积极展望反映了市场对小米在智能硬件和AI领域的长期发展潜力充满信心。 而区块链技术作为一种新兴技术,也可能为小米未来的发展带来新的机遇。 投资者需关注小米在这些领域的技术布局和战略规划。

相关推荐

-

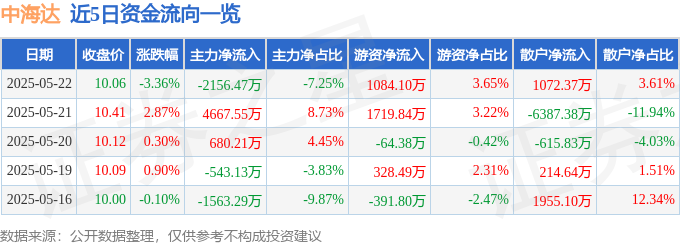

中海达(300177)资金博弈:主力撤退与散户接盘,营收增长难掩亏损,关注美债殖利率

-

职场续命?小熊养生壶2.0,收割焦虑的精致陷阱

-

业绩暴跌?别再无效努力!销售转化、客服售后,企业增长真相揭秘

-

畸形“谷子经济”:收割年轻人的“悦己”陷阱?效率革命?揭秘科技巨头主导的AI Agent中国“人造太阳”:能源突破还是资本狂欢?专注达“一药难求”:ADHD患者的困境与药物滥用商业航天:规模化生产背后的隐忧与挑战跨境支付:金融机构“出海”稳订单,谁主沉浮?脑机接口:马斯克的“疯狂”设想,是未来还是伦理危机?

-

警惕自我标签陷阱:低自我感是穿越周期、突破瓶颈的关键

-

AI家电大跃进:智能革命还是圈钱游戏?

-

**幣圈KOL現形記:有人真耕耘,有人磨刀霍霍向韭菜!**

-

黄金惊天逆转!3016抄底狂赚,杜康再曝暴富密码!

还没有评论,来说两句吧...